Scopri in maniera GRATUITA come uscire dal problema di non riuscire a pagare le rate del mutuo che non ti fa dormire la notte e ti reca una profonda vergogna!

Oggi sono qui a regalarti una scialuppa di salvataggio in questo mare burrascoso, nero profondo e pieno di squali, chiamato mutuo.

Non riuscire a pagare le rate del mutuo è un problema che attanaglia e stringe il cuore di 689 famiglie italiane ogni giorno.

Questo chiodo fisso tiene letteralmente sveglie tutte queste persone ogni singola notte, senza mai dargli un attimo di serenità.

Prima di scoprire come uscire in maniera gratuita da questo problema, analizziamo insieme quali sono i problemi e i fattori che ti hanno portato in questa spiacevole situazione.

Se non riesci a pagare il mutuo NON è colpa tua

Questa affermazione è molto significativa.

Sono convinto che ti sei ritrovato in questa situazione involontariamente. Il 97% delle persone cade in questa spiacevole situazione per mancanza di lavoro.

Prima di stipulare il tuo mutuo sicuramente avevi un lavoro o un’attività e riuscivi tranquillamente a fare fronte a questa spesa, pagando regolarmente.

Poi in un certo momento, complice la crisi che l’Italia ha subito, e il governo non ha fatto nulla per riparare a questo, le tue entrate sono svanite nel nulla.

Che tu sia un dipendente o un imprenditore quando ti mancano le entrate per sostenere le spese mensile con le banche, il drammatico risultato di un mutuo non pagato è sempre lo stesso: casa all’asta.

Ti ricordi quando la tua vita veleggiava tranquilla e spensierata come una barca a vela nel mare calmo?

Colpa dello stato, colpa delle banche che non ti aiutano nel momento del bisogno, quando i tassi sono schizzati alle stelle e avresti avuto bisogno di una mano, ti sei ritrovato SOLO e ABBANDONATO a dover mettere insieme i pochi spiccioli per poter pagare una rata che non riuscivi più a sostenere.

Magari hai anche dei figli, e quindi ci sono anche una serie di costi legati a loro, tra i quali quello di dargli un pasto caldo ogni giorno, i vestiti nuovi, e mandarli a scuola.

I figli come la famiglia sono una priorità e non possono essere messi in secondo piano per nessun motivo.

È una situazione brutta.

Capisco benissimo come ti senti, perché ogni giorno rispondiamo a decine e decine di persone che fanno squillare il telefono all’impazzata e che quasi all’unanimità ci chiedono:

“Se pago una rata in ritardo cosa succede?”

Dipende dal tempo di ritardo.

Di solito le banche non fanno scattare la segnalazione in CRiF come cattivo pagatore per un giorno di ritardo. A volte nemmeno per una settimana.

Alcune banche ti avvisano prima di recare un danno del genere alla persona.

Pagare una rata del mutuo in ritardo di qualche giorno non ha effetti negativi. Chiaro che se il ritardo si protrae nel tempo allora la cosa si complica.

Vale anche se, ritardo pagamento di una rata per un finanziamento Agos, Compass, Findomestic o altro

Vendere casa con mutuo, si può?

Chi è in una situazione di difficoltà di solito cerca di vendere la propria casa in modo autonomo.

Soprattutto per chi è in quella situazione in cui si sta chiedendo:

“Non pago il mutuo da 2 o 3 anni, cosa devo fare? Vendo la casa, estinguo il mutuo e ne esco pulito”.

È una strategia corretta ma ci sono alcune complicazioni nascoste che limitano il buon fine dell’operazione.

Di solito il valore della casa è più basso rispetto al residuo di mutuo.

Questo fa si che se metti in vendita l’immobile con un prezzo fuori mercato difficilmente trovi acquirenti.

L’agente immobiliare che non capisce il perché di questa tua scelta non ti può aiutare.

Il risultato è perdere tempo prezioso e ritrovarsi la casa pignorata comunque, complicando successivamente la risoluzione del problema.

Moratoria mutui, come chiederla

Una buona soluzione è quella di bloccare mutuo per 12 mesi.

La moratoria è permessa dalla legge ma ci devono essere delle condizioni particolari per richiederla.

Non puoi chiedere di sospendere il mutuo per un anno se non hai una valida motivazione come la perdita del lavoro.

Inoltre la moratoria deve essere richiesta con il fine in mente: “come farò quando tra 12 mesi dovrò ricominciare a pagare il mutuo? Riuscirò ad essere regolare con i pagamenti oppure la sospensione è solo un modo per prendere fiato e non pensarci più?”

Questo è un classico errore per cadere nel pignoramento della prima casa quasi senza accorgersene.

Ecco 1 consiglio importante:

- Chiedi alla banca di fare rientrare le rate che non sei riuscito a pagare all’interno del periodo di sospensione.

Esempio: se hai saltato 4 rate, puoi far rientrare quelle 4 mensilità all’interno del periodo di moratoria. Di conseguenza ti rimarranno solo 8 mesi in cui il mutuo è sospeso invece che 12. Ma almeno ti rimetti in pari senza avere arretrati non pagati.

I problemi che incontri se non paghi la rata del tuo mutuo

Ti sei mai chiesto a quali conseguenze disastrose rischi di andare incontro se non riesci più a sostenere questa spesa mensilmente.

Vediamo una lista reale e dettagliata di quello che ti capita al 100% se il tuo mutuo non viene pagato:

- Il debito accumulato dal mancato pagamento rate del mutuo ipotecario con la banca ti segue come un segugio per tutta la vita e oltre

Ebbene si. Questo problema ti perseguiterà per sempre e non ti farà vivere mai più serenamente. Il problema più grave, è che non perseguiterà soltanto te ma anche la tua famiglia e i tuoi figli.

Se in un futuro decidi di lasciare l’eredità ai tuoi figli, e in questa eredità è presente un debito, il debito non sparisce e viene messo, come una pesante croce, sulle loro spalle.

Non solo, ma i tuoi figli saranno costretti da quel momento in poi a fare una vita di rinunce.

Saranno obbligati a convivere con i NO anche solo per un regalo di natale proprio perché nessuno ti darà più credito e accesso al denaro.

Come mai?

Perché dopo una rata non pagata vieni considerato un Cattivo Pagatore per la CRIF.

Oltre a pagare la tua solita rata verrà aggiunta una mora per il mancato pagamento, si viene considerati inadempienti.

Segnalazione come cattivi pagatori

Questo significa che NON potrai più ottenere un finanziamento.

A questo punto potresti chiederti:

Se continuo a non pagare le rate del mutuo alla banca, cosa succede?

In questo caso la situazione si complica.

Se continui a non versare il pagamento, la banca incaricherà una società di recupero crediti, che oltre a mandarti un esattore a suonare il tuo campanello inizierà a tempestare te e la tua famiglia con telefonate minatorie.

Sono ormai centinaia i clienti che ci scrivono email, specificando di essere stanchi e stressati, carichi di ansia ogni volta che sentono squillare il telefono e compare sul display la scritta “NON RISPONDERE”.

Dopo quante rate di mutuo non pagate scatta il pignoramento?

Ecco una delle domande più frequenti tra i nostri clienti che si avvicinano per capire come trovare una soluzione ad un mutuo non pagato: “Quante rate di mutuo si possono saltare?”

Non esiste un numero prefissato di mensilità in arretrato che fa scattare immediatamente il pignoramento della casa.

Tempo fa esisteva una realtà dove il pignoramento si riceveva anche dopo 2 – 3 anni da quando si è smesso di pagare il mutuo. Le famiglie vivevano questo lungo momento come attesa prima di essere messe alla gogna in piazza.

Colpa anche dei tribunali che erano davvero pieni di immobili e la difficile gestione nello smaltire le case all’asta rallentava il processo.

Oggi le cose sono cambiate.

I tempi si sono ridotti notevolmente e dopo aver saltato 6/8 rate decade il beneficio del termine.

Vediamo come funziona.

Decadenza del beneficio del termine, cos’è e come funziona

In genere per il mancato pagamento del mutuo, dopo 6/8 rate saltate si può subire la risoluzione del contratto.

Cosa significa? Significa che la banca ti manda a casa una lettera dove specifica la decadenza del beneficio del termine, ovvero ti ha revocato il mutuo.

A questo punto il tuo debito non è più delle sole rate mutuo non pagate, ma è totale: rate non pagate + residuo capitale mutuo + interessi.

Da questo momento sta per cominciare la procedura esecutiva, che porterà la tua prima casa in vendita all’asta.

Se ti è balzato in mente di risolvere per sempre il tuo problema andando a parlare con il direttore della tua banca – voglio risparmiarti tempo e fatica – è tutto inutile.

La banca non è più disposta a dilazionare l’importo del tuo mutuo perché non esiste più un contratto. L’unica cosa che vuole ora sono tutti i suoi soldi, in un’unica soluzione.

La tua pratica viene passata all’ufficio legale della banca. Inizieranno gli atti esecutivi nei tuoi confronti con l’obiettivo di farti uscire di casa e venderla all’asta.

La naturale conseguenza della svendita dell’immobile è che i tuoi debiti non vengono cancellati ma continuano a vivere e a perseguitarti vita natural durante.

I tuoi debiti non si estinguono proprio perché una casa viene venduta all’asta all’incirca alla metà se non addirittura ad ⅓ del suo reale valore immobiliare.

Avendo sempre questo debito che si trascina dietro di te come una grossa palla di ferro, legata con una catena alla tua caviglia, la banca potrà rifarsi su altri tuoi beni, sui beni delle persone che hanno garantito per te, e nel caso in cui trovi un lavoro, anche sul tuo stipendio, fino alla totale estinzione del debito.

In parole molto più semplici avere debiti significa andare incontro ad una vita di rinunce.

Di cosa sto parlando:

- Niente macchina nuova in caso ti si rompa quella attuale

- Niente viaggi e vacanze nei posti che sogni quando guardi la tv e le riviste.

- Niente carte di credito

- Niente prestiti quando serviranno soldi per far studiare i tuoi figli, comprargli la loro prima auto, aiutarli ad organizzare il loro matrimonio e comprare casa dove vorranno vivere il loro sogno di una famiglia felice con i tuoi nipotini ai quali vorresti tanto fare un regalo ma non puoi permettertelo.

Le righe che hai appena letto, non sono il tuo unico grattacapo. Esiste un problema nascosto nell’ombra che ti sta osserva e aspetta un tuo passo falso.

Se il garante non paga, cosa succede?

Una cosa a cui non si pensa è alle conseguenze collegate al garante.

Il garante è la persona che ha garantito per te che il mutuo venisse pagato.

In caso contrario quella persona che ha garantito deve rispondere per te del debito con il proprio patrimonio.

Di solito sono i genitori che aiutano i figli a comprare la prima casa dove creare la famiglia.

Il problema è che se qualcosa accade ai figli, tipo la perdita del lavoro, la banca “bussa” la porta dei garanti pretendendo da loro il pagamento.

Se il debito non viene onorato, la banca attaccherà anche i garanti allo stesso modo con cui procede legalmente contro i debitori, pignorando eventuali proprietà. Compresa la casa.

Il tuo avvocato ti ha detto che il mutuo stipulato dalla banca NON è regolare al 100%?

Voglio metterti in guardia su questo specifico argomento. Mi capita sempre che le persone che si rivolgono a noi, si siano affidate ad un avvocato inesperto che non ha mai avuto esperienza in questo specifico problema.

Qual è la prima cosa che l’avvocato inesperto fa? Controllare il tasso di interessi del tuo mutuo per vedere se c’è usura da parte della banca.

Questo perché nel caso fosse presente, vorrebbe iniziare una battaglia legale.

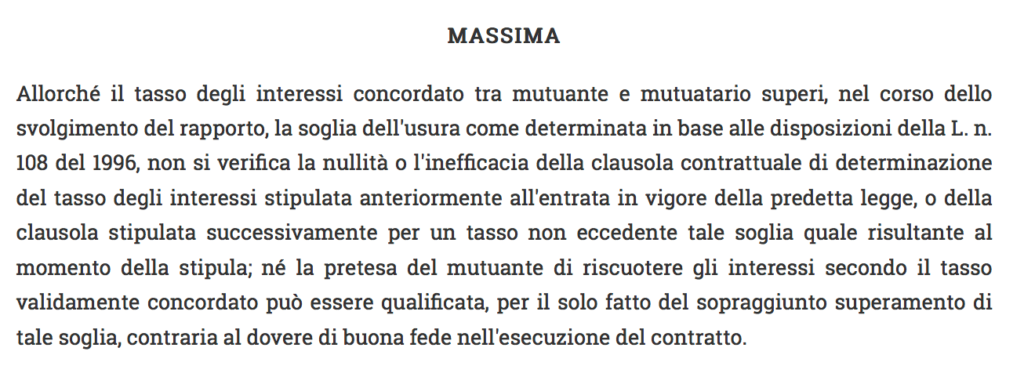

Ma una sentenza ha cambiato le carte in tavola. Leggila qui.

La Cassazione a Sezioni Unite ha deciso che il tasso a cui si fa riferimento è quello stipulato al momento del contratto.

Questa sentenza ha voluto mettere fine alle tonnellate di inutili cause per usura con l’unico vantaggio di mettere soldi in tasca ad avvocati inesperti e affamati.

Ad oggi, pertanto, e salvo ulteriori pareri della Corte di Cassazione, non è più conveniente fare causa alla banca per usura ossia quando gli interessi passivi del mutuo, inizialmente al di sotto del tasso-soglia dell’usura, lo superano in un momento successivo.

Per questo ti prego di prestare la massima attenzione quando un avvocato ti propone di fare causa per usura.

Scappa a gambe levate come Beep-Beep con Willy il Coyote. Il tuo problema non verrà mai risolto percorrendo quella strada.

A questo punto, il tuo avvocato, ti dirà: “Sign. Mario Rossi, c’è l’abbiamo messa tutta, abbiamo fatto i passi giusti, ma non è andata bene. Le mando la fattura da pagare”.

Ricapitolando cosa è appena successo?

- Hai perso soldi e tempo prezioso perché l’avvocato di turno non è riuscito a risolvere la tua situazione.

- La tua casa si sta avvicinando sempre di più al momento dell’asta giudiziaria, dove verrà venduta per ⅓ o metà del suo valore.

- Chi ci ha guadagnato da tutto questo è l’avvocato che ha tenuto una pratica aperta utilizzando l’usura da parte della banca come scusa per portare avanti una causa già persa in partenza.

- Il problema peggiore è che non solo dovrai pagare la parcella al tuo avvocato ma anche le spese legali della banca e nel caso peggiore rispondere alle spese di tribunale per lite temeraria. Sai cos’è la lite temeraria?

Una lite temeraria, secondo il lessico giuridico italiano, indica un’azione legale o resistenza ad essa esperite con malafede e colpa grave, ossia con consapevolezza del proprio torto o con intenti dilatori o defatigatori.

Come uscire dai problemi di debiti con le banche che ti obbligano ad affondare come il Titanic.

C’è un barlume di speranza in fondo a questo tunnel buio e all’apparenza senza mai fine.

Voglio farti leggere le parole di Konstantyn e Renzo, che sono solo alcune delle persone che ci mettono la faccia e ti mostrano che si può tornare a vivere se decidi di affidarti alle persone giuste.

Testimonianza e Recensione di Konstantyn Zavinosvky

Testimonianza di Renzo Sabatini

Grazie alla CAPPA & Associati ho risolto un debito totale di 203.000 euro, togliendomi dai debiti che altrimenti mi avrebbero perseguitato per tutta la vita.

Continua a leggere…

Se quello che hai letto da Konstantyn e Renzo non ti basta, vai sulla nostra pagina di testimonianze e scopri tramite le loro parole quello che la CAPPA & Associati può fare per te.

Non solo persone nella tua situazione parlano di come risolviamo i problemi delle persone ma anche le testate giornalistiche più importanti.

All’inizio ti ho detto che in maniera gratuita avresti scoperto come uscire da questa situazione.

Voglio mantenere la parola che ti ho dato.

Come fare ad usufruire in maniera gratuita dell’esperienza della CAPPA & Associati che ti getterà un salvagente evitando di farti annegare nei debiti.

E’ veramente molto semplice venire in contatto con noi e ricominciare a pensare che il tuo debito svanirà.

Non perdere questo prezioso salvagente. La procedura è semplice.

Sono William Cappa lo specialista dello pignoramento della casa.

Se vuoi affidare i tuoi debiti ai più quotati esperti in Italia nel settore dello spignoramento, scarica subito il report Basta Debito scritto da William Cappa in persona e dopo averlo letto tutto contattaci per una consulenza gratuita.